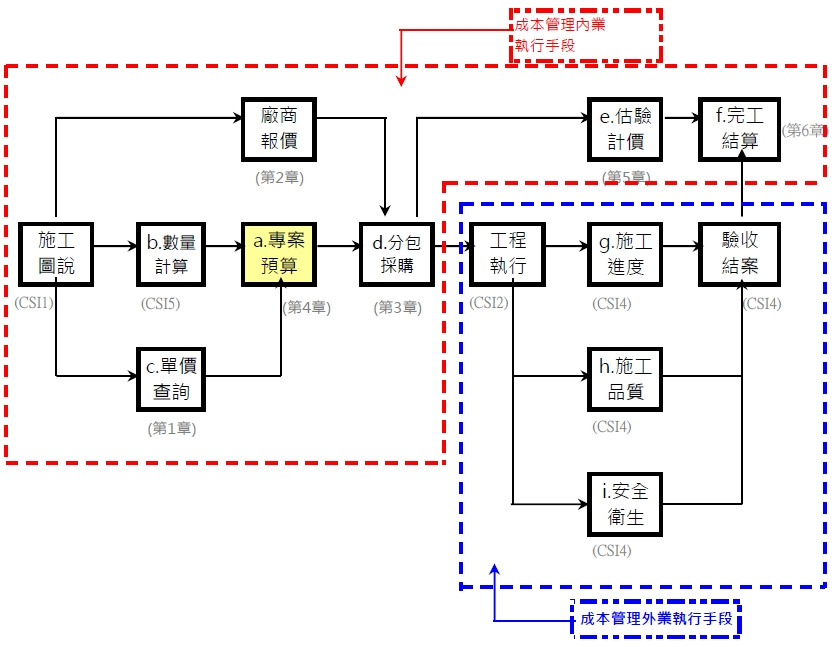

成本管理流程概說

成本管理的中心為「專案預算」(a)。

「預算」的組成:每個作業項目之「數量」及「單價」合成為「複價」,各複價再組合而成「預算」。因而數量計算(b)及單價查詢(c)為編製預算前重要作業

單價分析的目的為何?如何進行?

◆分析單位工作量之成本: 單價分析表用於分析「為完成某一個作業項目之單位工作量,必須投入之人力、材料、機具設備等成本之支出值」。營建作業中,承造人將分包項目交由承攬廠商負責,為掌握各項成本支出,承造人應先依據本身彙集或查詢之資料,建立自身使用之「單價分析表」備用。

◆得出「總直接成本」:單價分析表分析所得之「單價」,乘上該作業項目之數量得到「複價」,所有作業項目複價之總和,即為該工程之「總直接成本」。

單價查詢前,哪些準備工作需要先執行?

單價查詢前準備作業的目的,主要透過圖說、合約、施工說明書來掌握興建專案之內容、特性、要求,以引導單價查詢之方向及彙集內容。

A.閱讀圖說文件

1.閱讀重點:一般說明、粉刷表、平面圖、立面圖、剖面圖及大樣圖等。

2.特別注意特異之外觀造型、特殊施工方法及使用專利產品等,予以註記其位置及數量。

3.各種建築材料之廠牌規定,是否同意採用同等品,是否涉及專利品。

4.各號鋼筋之抗拉強度,各層樓結構構件之混凝土抗壓強度。

5.設計圖說及規範有施工疑義、前後圖說不符、建築圖與結構圖相同位置施工不相符、設計缺漏等處,應先向設計單位澄清之。

B.查閱合約規定

1.注意開工日期及工期規定(含國定假日、例假日之處理方法)。

2.注意估驗計價之時機、須要之資料文件及付款之票期等。

3.是否有「工程階段完成時間點」之規定,必須編入施工進度表中。

4.注意是否有「物價指數調整工料款」之規定。

5.注意其他權利義務之規定,是否符合公平原則。

C.查閱施工說明書規定

1.注意施工材料品質要求及精度規定。

2.注意施工材料品質檢驗之次數、方法及其他規定等。

3.專業性、技術性高、安全及品質要求高、使用大量機具之作業,可交由協力專業廠商負責並閱讀,並配合提出數量、報價及必要之施工大樣圖、施工計劃書等,避免產生認知誤差。

單價查詢及擷取的方法有哪些?

A.向長期合作之材料廠商或分包廠商查詢

多家取價比對:一般須提供專案相關資訊,以便提報價格,但不保證為最優惠者,每種作業項目,宜建立二至三家之協力廠商,取得多樣報價以供比對使用。

注意行情變化:應請協力廠商隨時提供工料漲跌資訊,作為成本管理隨機應變之考慮資料。

B.專業廠商報價

多家取價比對:一般須提供專案相關資訊,以便提報價格,但不保證為最優惠者,每種作業項目,宜建立二至三家之協力廠商,取得多樣報價以供比對使用。

提供詳實資訊:將圖說文件、規範要求、工期要求、施工地點等,交予專業之協力廠商,請其提出該作業之數量及報價。

服務內容確認:專業協力廠商之報價,除提供材料及其他經雙方同意之項目外,應包含所有作業內之工料、零料、樣品、機具設備、保險、品質檢驗、安全防護設施、環境清理維護、員工保險等。

C.參考現案既有單價

擷取近期單價:就執行中之工程,或完工不超過三至五個月之工程中,於相關項目擷取其發包單價或結算單價,作為運用之依據,惟須確認期間工料仍處於穩定狀態。

注意行情變化:修正視應再請合作之協力廠商,單價如有變動立即反應,以瞭解其原因並修正庫存資料。

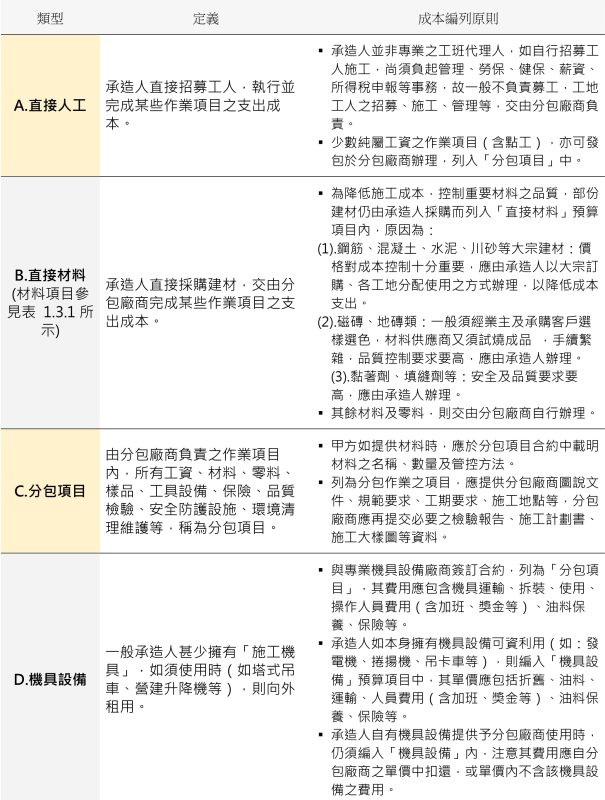

直接成本的類型有哪些?

容易混淆的直接成本項目有哪些?

1.管理費:分包項目之合約內,分包廠商若開列「管理費」,亦屬於直接成本之一部份。

2.假設工程:為支援工程進行而執行之假設工程,因其作業有專業性,通常列入直接成本中估計,包括:安全支撐工程、土方開挖運棄工程、安全觀測工程、放樣工程、鷹架施工架工程等。

「直接成本分析方法」在實務上如何應用?

A.分包項目概估分析法 (以下略,內容詳籌畫中《營建成本管理》,敬請期待)

B.直接材料數量計算法 (以下略,內容詳籌畫中《營建成本管理》,敬請期待)

更多營建成本相關書籍