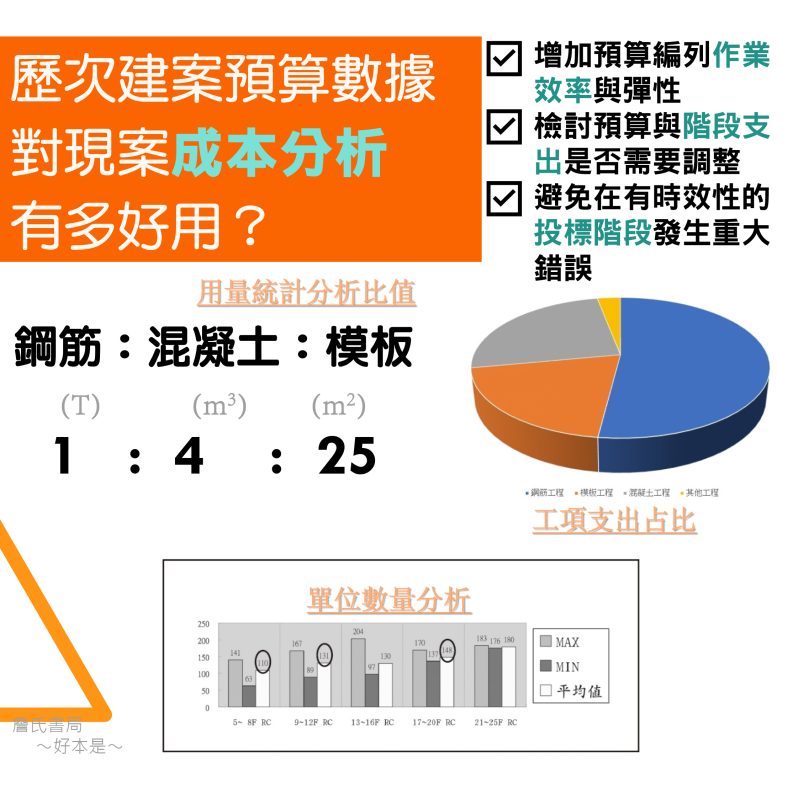

利用歷次建案預算數據來建立資料庫,對現案成本分析有多好用?

- 可增加預算編列作業之效率與彈性

- 透過歷次建案之發包價與結算量進行彙總分析,檢討預算與階段支出是否有調整之必要。

- 進行有時效性的投標階段時,藉以參考,避免重大的錯誤發生影響成本評估準確性。

常常所詢來的價與實際執行發包單價仍會有段差距。故製作工程預算者,除了本身須不斷累積工程經驗提升自我專業素質外,如能根據以往公司案子發包價與結算量進行一套有系統的彙總分析,以建立起可行性單位用量與價的龐大資料庫,如此在進行有時效性的投標階段時,仍能透過詳盡資料庫來獲取較正確的資訊,方可避免重大的錯誤機率發生,而造成公司及個人不可彌補之損失。

你能掌握『結構工程支出』於總工程款的普遍占比嗎?

整體結構體工程約占總工程費用25~30%,其中鋼筋約佔13~16%、模板約佔5~6.5%、混凝土約佔6~7.5%,其他尚有一些其他附屬項目(如整體粉光丶標高器、植筋、鑽孔等)約佔0.2%。

結構工程概算作業模式

結構體工程之數量計算作業,因為鋼筋工程複雜性造成許多工程人員避之唯恐不及,尤其是估驗請款時一般是以進貨磅單與施工料單噸數作為計價數量依據,因此工地人員一般是不願意去計算鋼筋用量,頂多是審核廠商提出之施工料單。

結構體工程有鑑於此,坊間常有利用一些工程結算後實際支出用量,將鋼筋、模板、混凝土三者關係統計分析整理出相對比值,來加以概略估算(簡稱概算),但因為變數多且多樣性,故一般只能作為投資時工程建造費用成本參考;實際到後來之預算編列及估驗請款時,仍需以精算為準。

你知道該如何『稽核』結構工程材料用量嗎?

有關結構體鋼筋、模板、混凝土分析統計數據,筆者提供一些日前案例之用量統計分析,供大家來參考。如鋼筋(T):混凝土(m3):模板(m2)=1:4:25【0.18:0.72:4.50】。筆者平常是用這些相關比值作為輔助稽核用。

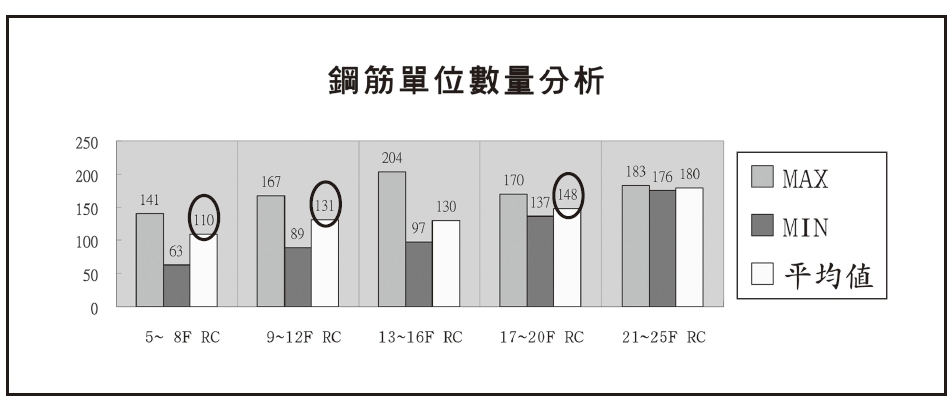

歷案統計分析之應用─【鋼筋】單位數量

結構體鋼筋工程所占金額比例,就單一工種而言是為最高,故其綱筋每一噸費用多寡,即可影響工程獲利增減,因此在投標及編列預算同時,應隨時注意國際市場行情,瞭解價格波動起伏是否變化大。其承攬合約未明確訂立隨物價波動調整的話,有可能到工程結算後還造成相當大虧損。

蒐集以往案件加以統計分析,由上圖可得知隨著樓層數昇高,鋼筋單位值隨之增加呈上昇趨勢線,而影響樓層鋼筋單位數量最大值與最小值變數差異情形的因素有:隔戶牆數即套房數(與鋼筋單位數量呈正比)、帷幕面積(與鋼筋單位數量呈反比)、地下層數(與鋼筋單位數量呈反比),而跨距長短及特殊結構設計等因素,對單位數值之影響較大。

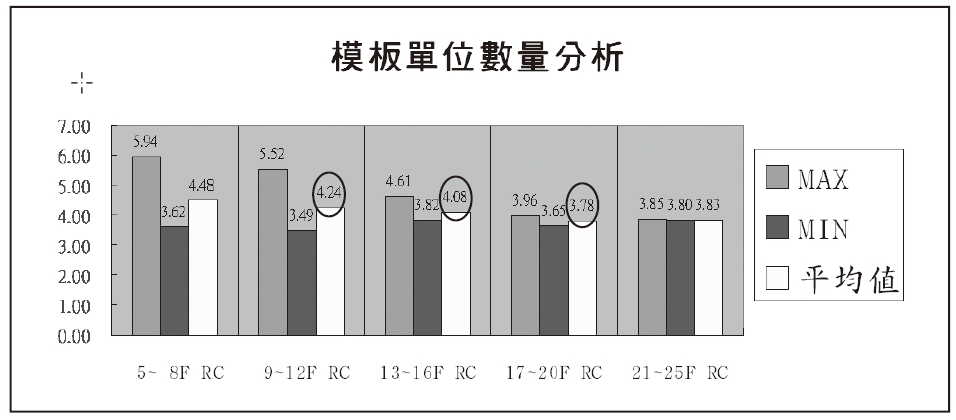

歷案統計分析之應用─【模板】單位數量

影響模板單價的主要因素為施工難易度,一般包含以下幾種情形:

- 標準層較多、各樓層面積變化不大。

- 小套房、隔間戶數多,相對數量也多。

- 外牆造型,如線板、圓弧造型、雨遮、基座、二工等。

- 配合工進、規定拆模時間,模板採用几套模。

- 板材是否規定必須採為新料。

由上圖可得知隨著樓層數昇高,其模板單位值隨著呈下降趨勢線4.33一4.03一3.85,而影響樓層模板單位數量最大值與最小值變數差異情形的因素有:隔戶牆數即套房數(與模板單位數量呈正比)、外觀造型複雜度(與模板單位數量呈正比)、帷幕面積〈與模板單位數量呈反比〉、標準層數〈與模板單位數量呈反比〉,其中以隔戶牆數多寡影響單位數值最大。

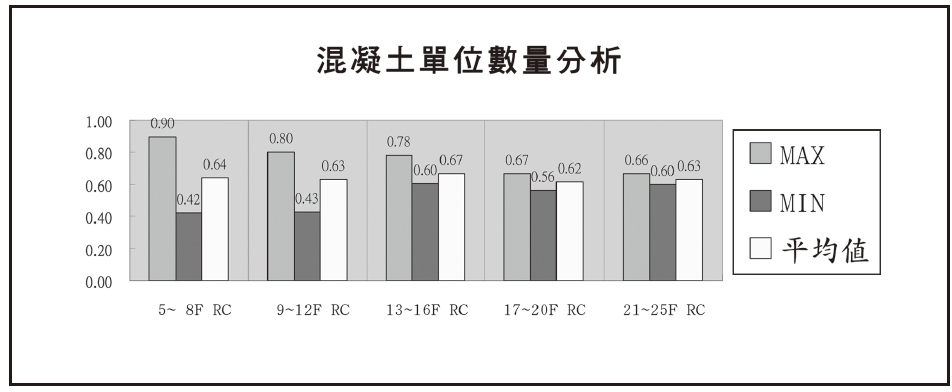

歷案統計分析之應用─【混凝土】單位數量

(以下略,詳書本內容)

根據成案發包價及結算量,建立可信的資料庫!

《營建預算編列要訣─從投標到發包成本之實案分析》╱ 作者 陳重義

【掌握大小工項支出占比】 將繁複的工程預算項目精化為七大項34小項的編列系統,提供完整的材料丶工資丶發包等預算參考單價;筆者以大量歷史建案的預算及支出數據進行成本分析,推估出工程各主項於總預算之普遍佔比。

【即時調整財務決策】 不僅是編列預算人員,凡從事土地開發之投資者丶建設公司成控及財務部門之主管,皆能依此數據迅速掌握工程成本之特性,適時調整財務決策及投資決定。

(以上內容摘自本書)

更多主題~

JJP ARCHITECTS PDCA 代銷 公共工程 公寓大廈管理 危老 土地開發 地主 容積移轉 專案管理 工地主任 工期 工程百大缺失週報 建築估價 建築師 建築生命週期 建築設備 建築設計 建設公司 承包商 招標 施工管理 智慧建築 機電 水電 永續建築 營建成本 營建業 營建管理 營造廠 營造業 物業管理 產品定位 監造 看照片輕鬆學 綠建築 缺工 詹氏書局 謝俊誼 都市更新 都市計劃 預算編列

最新文章~

- 建商標配的氣密窗性能等級怎麼看?鋁門窗風雨試驗現場揭密!

- 網站重啟公告~致歉讀者&使用提醒

- 哪種總價的產品容易成交?總價帶、坪數落點、房數配比,一次搞懂土開人產品定位3大工具

- 掌握風系才有好設計!自然通風設計四大問題有解,被現代建築師遺忘的熱效應調節手法

- 受到青睞的『高性能混凝土』,性能有何優異?